Si tienes una pyme en Chile, hay una sigla que deberías tener en el radar: TPM. El Banco Central de Chile lleva varios meses manteniendo la Tasa de Política Monetaria en 4,5%, y en su última reunión lo ratificó por unanimidad. Junto con ello, el Consejo advirtió que “el shock externo es más adverso de lo previsto”, una señal clara de que el escenario para las pymes sigue siendo exigente.

¿Por qué debería importarte? Porque esa tasa tiene un efecto muy concreto en tu día a día: incide directamente en cuánto te cuesta pedir dinero prestado, qué tan fácil es acceder a financiamiento y, en última instancia, qué tan caro te sale hacer crecer tu negocio.

En este artículo te explicamos qué es la TPM, qué cambia (o no cambia) con esta decisión y, lo más importante, qué puedes hacer tú como dueño de pyme para mantener la liquidez sin depender exclusivamente del sistema bancario.

🏦 ¿Qué es la TPM y por qué importa para tu negocio?

La Tasa de Política Monetaria (TPM) es la tasa de interés de referencia que fija el Banco Central de Chile en sus reuniones mensuales. En términos simples, es el “precio del dinero” en la economía: cuando sube, endeudarse cuesta más; cuando baja, el crédito se abarata.

El Banco Central la ajusta según la inflación, el crecimiento económico y el contexto internacional. En 2024 y 2025, la TPM bajó desde niveles de 11,25% hasta 5%, producto del proceso de desinflación. En 2026, con la inflación más contenida y la economía enfrentando incertidumbre externa, la tasa se estabilizó en torno al 4,5%.

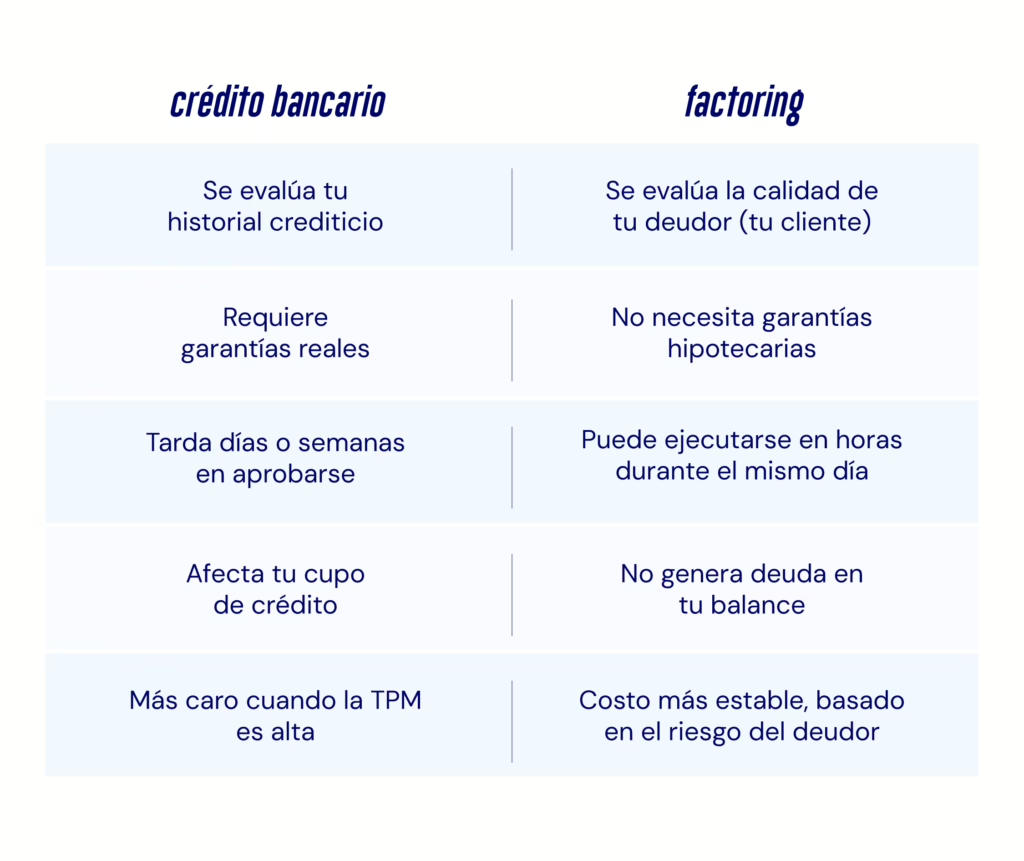

En la práctica, esto se traduce en algo muy concreto para tu pyme: el costo de las líneas de crédito, los préstamos de corto plazo y el financiamiento de activos está directamente vinculado a esta tasa. Cuando la TPM se mantiene elevada, o no baja lo suficiente, los bancos no tienen incentivo para abaratar sus condiciones.

📉 TPM en 4,5%: ¿cómo afecta el acceso al financiamiento para las pymes?

Una TPM estable en 4,5% no es necesariamente una mala noticia. Sin embargo, hay que entender el contexto: el financiamiento tradicional para pymes en Chile lleva varios trimestres siendo selectivo y más restrictivo. Los bancos exigen más garantías, los plazos de aprobación se alargan y los spreads, el margen que cobran por encima de la TPM, no han disminuido en la misma proporción.

Según datos del Banco Central, la encuesta de crédito bancario de 2026 muestra que las instituciones financieras han endurecido los estándares de aprobación para empresas medianas y pequeñas, especialmente en sectores de comercio y servicios. A esto se suma que el Consejo advirtió en su última reunión que el shock externo es más adverso de lo proyectado, lo que no facilita una relajación de esas condiciones en el corto plazo.

El resultado práctico: muchas pymes que “califican en papel” para un préstamo bancario igual terminan sin acceso, o con condiciones que no les sirven para financiar necesidades urgentes como pagar sueldos, reponer inventario o cubrir un gap de caja mientras esperan cobrar. Por eso vale la pena conocer las alternativas.

💡 Una alternativa menos dependiente de los movimientos de la TPM

En este contexto, el factoring se presenta como una opción concreta para las pymes que necesitan liquidez sin pasar por un comité bancario ni esperar semanas de evaluación. La idea es sencilla: tienes una factura a 30, 45 o 60 días que un cliente te pagará en el futuro. En lugar de esperar ese plazo con el flujo de caja apretado, cedes esa factura a una empresa de factoring y recibes el dinero hoy (menos una tasa de descuento).

Por otro lado, a diferencia de los préstamos bancarios, el factoring no evalúa tu historial crediticio ni tu nivel de endeudamiento, sino la solidez del cliente que te debe. Eso lo hace más accesible para muchas pymes que no califican para financiamiento tradicional, y además no genera deuda en tu balance, lo que te deja margen para otras decisiones financieras.

📊 ¿Cuánto cuesta el factoring en Chile en 2026?

El costo del factoring varía según el monto, el plazo y la clasificación de tu cliente. En términos generales, en el mercado chileno puedes encontrar tasas de entre 0,8% y 2,3% mensual sobre el monto adelantado. ¿Es caro? Depende del lente con que lo mires. Ahora bien, hay que considerar todo lo que estás comprando: liquidez inmediata, aprobación en horas y sin comprometer tu capacidad de endeudamiento futuro. En muchos casos, el costo del factoring es menor que el costo de no tener caja: atrasos con proveedores, pérdida de descuentos por pago anticipado o no poder aprovechar una oportunidad de negocio por falta de liquidez.

- Velocidad: obtienes liquidez inmediata sin semanas de trámite.

- Sin deuda: no comprometes tu capacidad de endeudamiento futuro.

- Predictibilidad: puedes calcular exactamente cuánto vas a recibir y cuándo.

Para una pyme que factura $10 millones al mes con clientes que pagan a 45 días, el factoring puede significar tener $10 millones adicionales disponibles de forma recurrente para operar sin tensión de caja.

✅ Tres cosas que puedes hacer esta semana para mejorar tu liquidez

1. Audita tus facturas por cobrar. ¿Cuánto tienes pendiente de cobro con vencimiento en los próximos 30–60 días? Esas facturas son liquidez potencial hoy mismo.

2. Revisa qué clientes califican para factoring. Las empresas de factoring digital (como Simpli) evalúan principalmente al deudor, no a ti. Si tus clientes son empresas formales con buen historial, tienes altas probabilidades de ser aprobado.

3. Separa las decisiones de largo plazo de las de corto plazo. La TPM afecta más el financiamiento de largo plazo —inversiones, activos fijos—. Para el flujo de caja mensual, el factoring es más ágil y menos dependiente del ciclo monetario.

En resumen: que la TPM se mantenga estable no garantiza que el financiamiento bancario vaya a ser más accesible para las pymes. En un contexto donde el shock externo sigue siendo adverso y las condiciones de los préstamos no se han relajado, contar con alternativas para gestionar la liquidez no es un plan B —es parte de una gestión financiera inteligente.

🚀 Anticipa tus cobros con Simpli y no esperes al banco

En Simpli entendemos que los dueños de pymes no tienen tiempo de esperar a que el Banco Central baje la tasa ni a que el banco apruebe un crédito. Por eso ofrecemos factoring digital: rápido, transparente y sin burocracia. Puedes cotizar en línea en minutos, sin costo y sin compromiso.

👉 Anticipa el cobro de tus facturas y mantén tu flujo de caja estable, independiente de lo que decida el Banco Central.